2026年2月24日に開催された「製造業向け「よい経営者になろう」セミナーのご報告。ハンズバリュー株式会社の代表取締役・島田慶資が、自社の経営数値をもとに、「どの数字を、どのように管理するか」「どのように数字と向き合うか」といった点について、より実践的な内容について熱意を持って講演しました。

2026年2月24日(火)、ハンズバリュー株式会社(代表取締役:島田慶資)は、中小企業家同友会 山形県支部連合会 新庄最上支部「2月例会」において、当社代表の島田が報告者(講師)として登壇したことをお知らせします。 本例

2026年2月24日、午前中(9:00〜12:00頃)は、電話がつながりにくい状況となります。恐れ入りますが、お急ぎの方はお問い合わせフォーム、またはメールをご利用いただきますようお願い申し上げます。

この度、ハンズバリュー株式会社(代表取締役:島田慶資、本社:山形県山形市)は、地域社会への貢献および子育て支援の一環として、昨年度に引き続き「赤ちゃんほっと♡ステーション」応援企業寄附制度に参加し、おむつとおしりふきを寄附させていただきました。

2026年2月5日に開催された「製造業向け「よい経営者になろう」セミナーのご報告。ハンズバリュー株式会社の代表取締役・島田慶資が、る損益計算書(P/L)とその具体的な活用方法について熱意を持って講演しました。

独り言コーナー / 島田の気になるニュース /【緊急提言】選挙の争点「消費税減税」の罠。メディアが報じない「非課税」の致命的な違い /【“勘”頭言】経営者の「真の仕事」とは何か /【実店舗に効く話】【最強寒波に負けない】「LINEだけ」では届かない?アナログな「あの紙…ほか

独り言コーナー / 島田の気になるニュース /【特別レポート】「日本国債が暴落?危機?」SNSの煽りに騙されないための秘書・ヒデコのファクトチェック /【“勘”頭言】「願い」を現実に変えるための空間?目標達成の“狂気的な”壁づくり😯 /【実店舗に効く話】【大雪の会津で】「大…ほか

独り言コーナー / 島田の気になるニュース /【特別レポート】「賃上げできない企業は退場すべき」!?最低賃金審議会の委員に噛みついた夜 /【“勘”頭言】「賃上げ」を未来を拓く力にする。全国勉強会で深めた「稼ぎ方改革」の本質。/【実店舗に効く話】【松竹梅の罠】「商品は3つ…ほか

2件のフィードバック

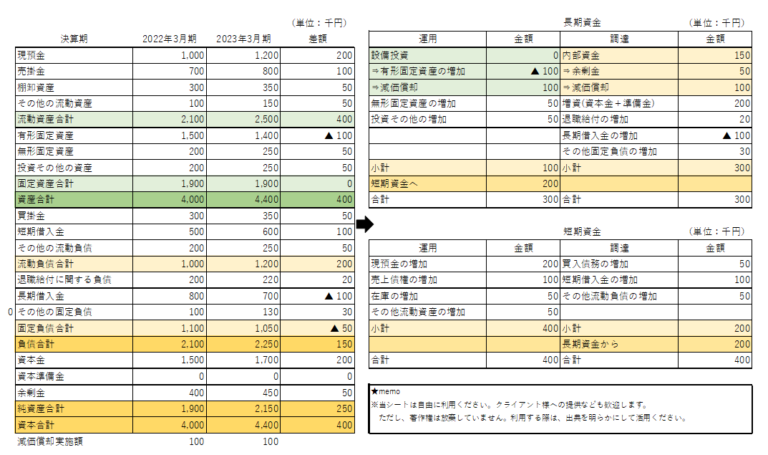

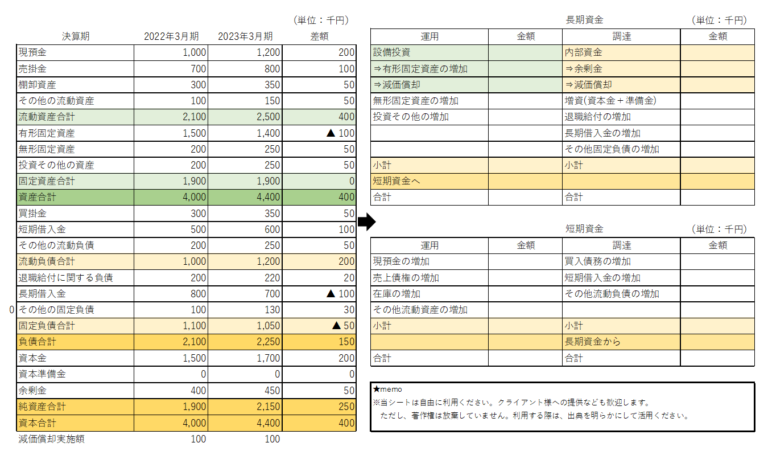

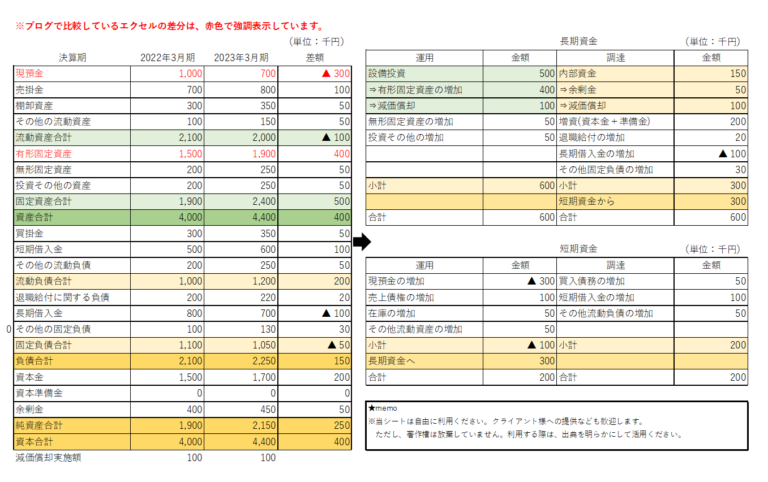

短期資金の調達側の長期資金から、という記載ございますがこちらの計算式が入っていない点を修正頂くことは可能でしょうか。

コメント頂きましてありがとうございます。また、返信が遅れてしまい、申し訳ございません。

いただいたコメントについての回答をさせていただきます。

結論から申し上げますと、エクセルでの自動計算式の入力は、私の表現力では難しく、今回は手動入力とさせていただきました。

背景を説明させていただきます。

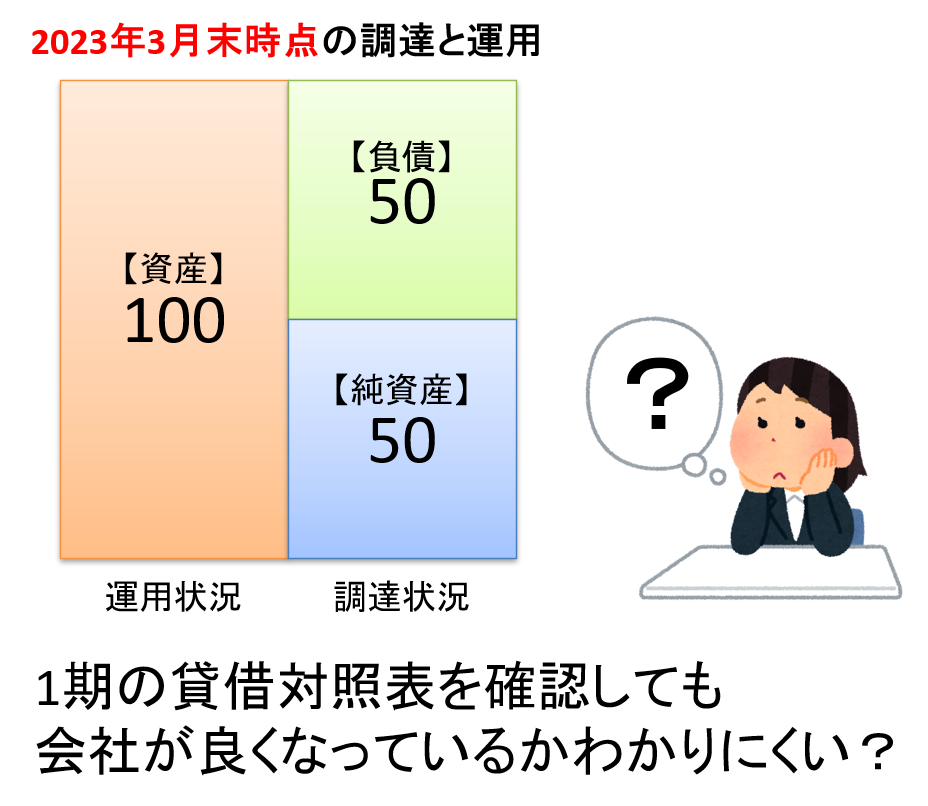

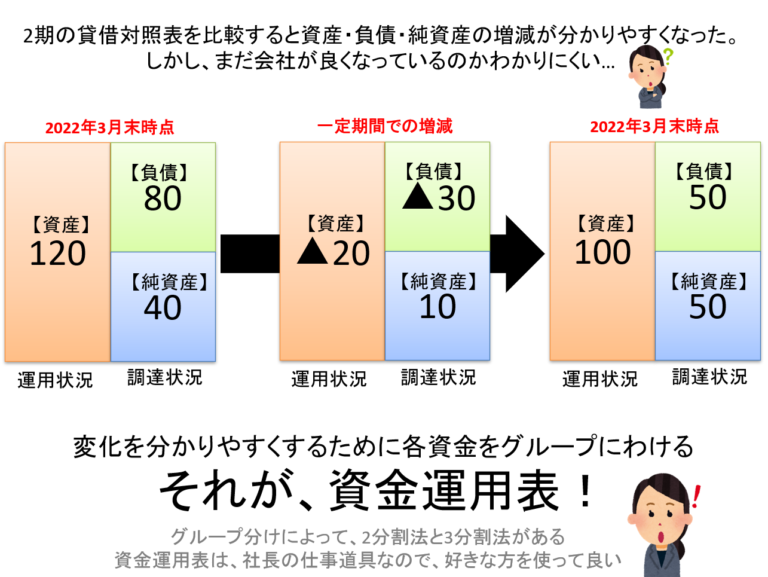

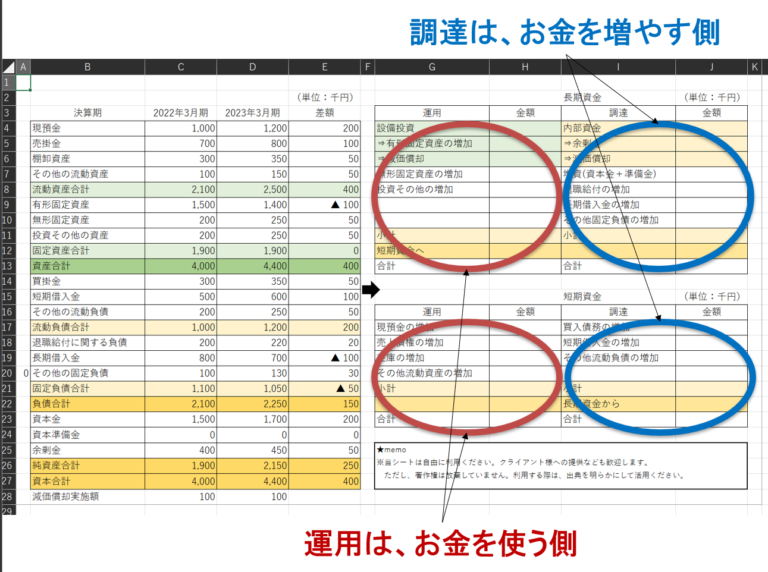

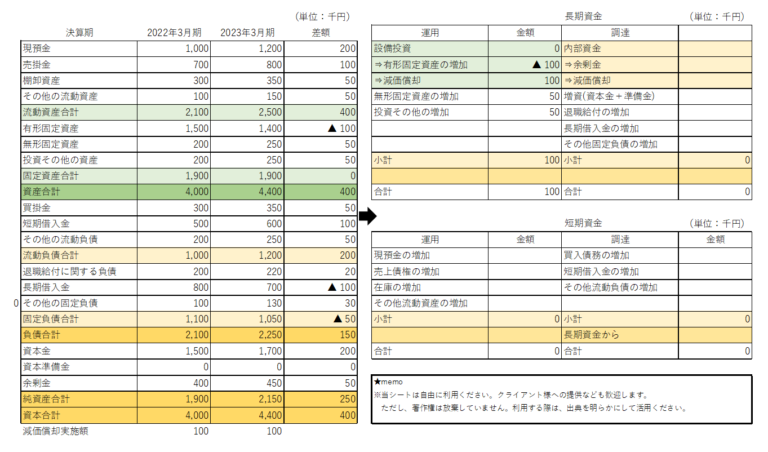

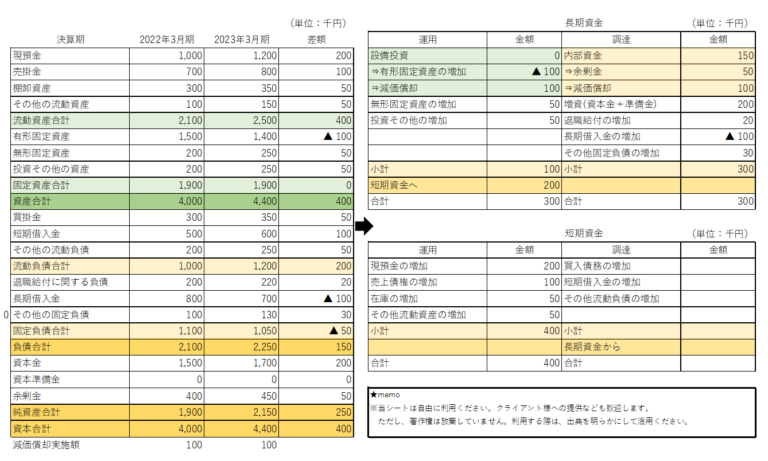

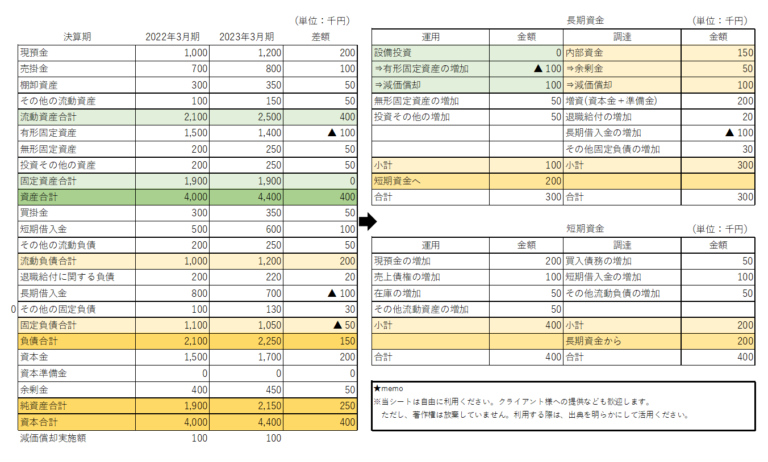

■事例で使っている資金運用表について

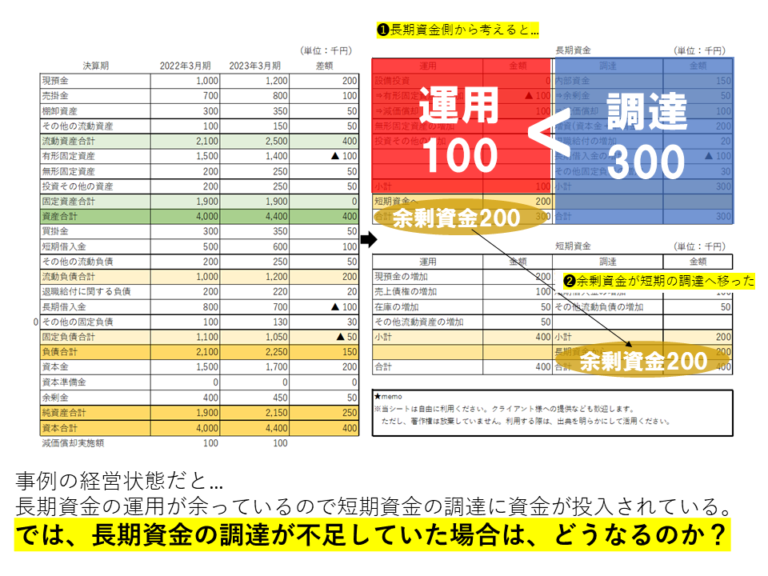

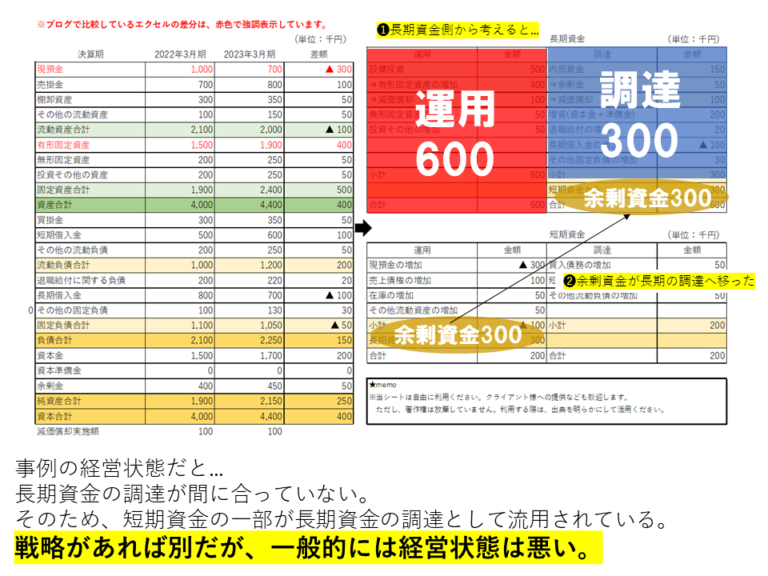

事例の資金運用表では、長期資金の調達量が運用量を超えています。

そのため、余った長期資金の運用は短期資金の調達側に振り分けられます。

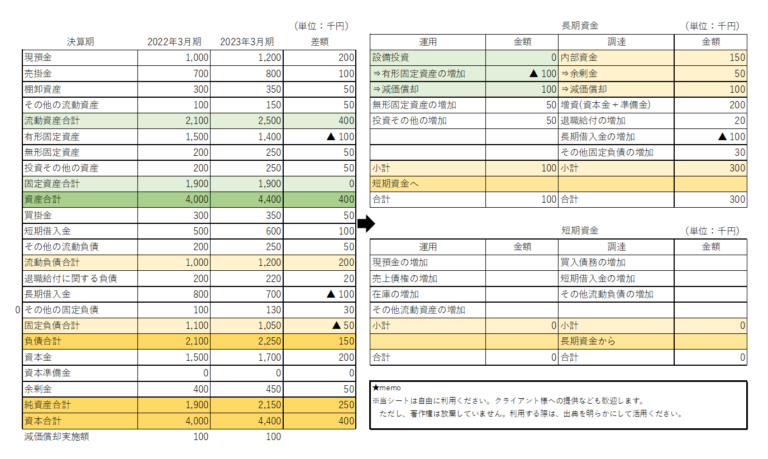

■経営状態が変わると…

しかし、経営状態が変わると、長期資金の調達量が運用量よりも少なくなることも考えられます。

この場合、不足している長期資金の調達部分に短期資金が投入されることになります。

具体的には、長期資金の調達側に「短期資金から」という項目が、短期資金の運用側には「長期資金へ」という項目が追加されることになります。

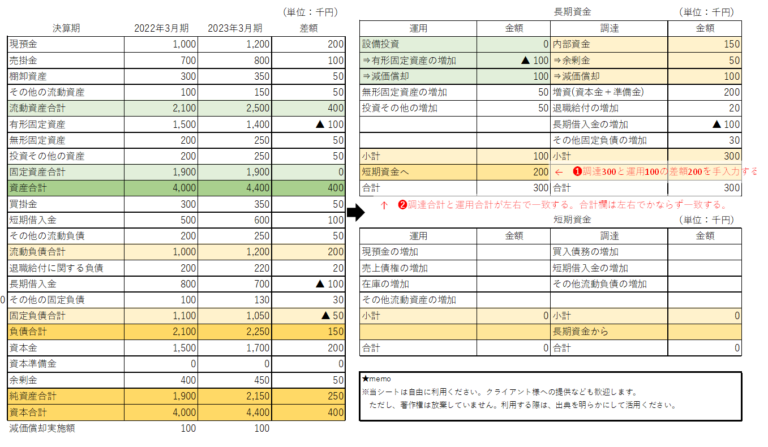

このような複雑な判別をエクセルで自動計算するのは困難と判断し、手動入力とさせていただきました。

いかがでしょうか。不明な点など、ありましたら教えてくださいませ。

必ず回答いたします。