【2023/08/16 加筆】大幅にリライトしました

※コメント欄で質問や感想などお待ちしています。

こんにちは、ハンズバリュー株式会社の島田です。

請求書や領収書の保存は大変だと感じることが多いのではないでしょうか。

特に、何年もの間保管しなければならない点や、デジタルデータでの保存が許されるのかという疑問を抱えている方も多いでしょう。

2024年1月1日から、売上や仕入経費に関する請求書や領収書の保存ルールに変更が予定されています。

当ブログでは、この制度改正により私たちの業務フローがどのように変わるのかを詳しく考察していきます。

※この記事は税理士ではない筆者が、財務省、国税庁、および山形税務署の資料を基に執筆しています。

正確な情報提供を目指していますが、詳細や最新の情報は最寄りの税務署に直接お問い合わせください。

著者:ハンズバリュー株式会社 代表取締役 島田慶資

経営コンサルタント・作家

長岡技術科学大学 大学院 経営情報システム工学修士

経済産業省推進資格 ITコーディネータ

個人情報保護士

この記事は随時更新しています。ブックマークをおすすめします。

リード文:電子帳簿保存法が改正され、紙での保管が不要となるこれからの経営環境。この大変革に備え、どのような影響があるのか、また企業や個人事業主にどのような対応が求められるのかを詳しく解説します。

キーワード:電子帳簿保存法, 改正, 青色申告, 65万円控除, 紙の保管, 電子データ, 国税庁, 猶予期間, 経営環境, 大変革, 個人事業主, システム改修, 義務化, 特例, 日経新聞

1. はじめに

電子帳簿保存法の改正について情報提供です。

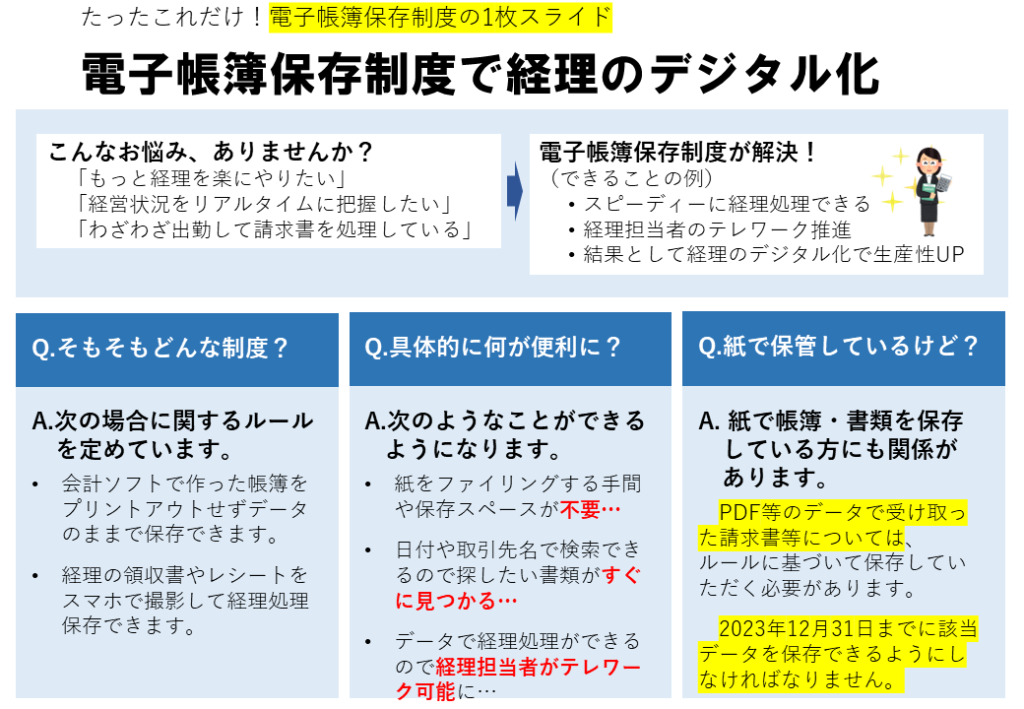

特に、青色申告の個人事業主にとっては、死活問題(65万円控除を受けられるかどうか)になりそうです。電子帳簿保存制度に関する要点を次のスライドにまとめました。ご確認ください。

電子データでの注文書、契約書、送り状、領収書、見積書、請求書などのやりとりが行われた場合、電子取引データは保存する必要が出てくるのが電子帳簿保存制度です。

当該制度は、2024年1月1日から開始されます。

■電子帳簿保存法のポイントまとめ!

- 法人、個人事業主(青色申告、白色申告)が対象になります。

※山形税務署. (調査日:2023年8月17日 11:09). 電話相談センター:023-622-1611. - 電子でやりとりしたデータを保存する必要があります。

- 紙でのやりとりは、データ化する必要はありません。

- 受け取っただけでなく、送信したデータも保存が必要です。

- 保存するファイル形式は自由です。例えば、PDFやスクリーンショットも適用されます。

2.電子帳簿保存制度で経理業務の何が変わるのか?

法人や個人事業主として経理業務において、電子帳簿保存制度の導入がどのように影響するかは重要な点でしょう。

これまで通り、紙でのやり取りをした取引データの保存は許容されます。

しかし、変更が必要となるのは電子取引データに関する部分です。

具体的には、注文書、契約書、送り状、領収書、見積書、請求書など、電子でやりとりした取引データに相当する情報は保存が必要になります。

また、保存義務は受け取ったデータだけでなく、送信したデータにも適用されることに注意が必要です。

※国税庁. (2023). 電子取引データの保存方法をご確認ください【令和6年1月以降用】(令和5年7月)(PDF/722KB). 取得日:2023年8月17日、https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf

3.電子帳簿保存制度に対応すると恩恵はあるのか?

法人と個人事業主に関する恩恵として…

一定の帳簿を訂正削除履歴が残るなどの「優良な電子帳簿」の要件を満たして保存していれば、過少申告加算税の軽減措置の適⽤を受けることができます。

※国税庁. (2023). はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存) 【令和6年1月以降用】(令和5年7月)(PDF/728KB). 取得日:2023年8月17日、https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_02.pdf

とあります…が、そもそも論で私たちは適正な税務処理を常に心掛けております。

また、過少申告加算税の軽減措置は、電子帳簿保存制度で保存した電子取引データにのみ適用されます。つまり紙での取引データには、この軽減措置は適用されません。

上記措置についてそれほど大きな特典と思えません。(筆者の主観です)

個人事業主(青色申告)にのみ関する特典として…

65万円の青色申告特別控除の条件になっています。

※国税庁. (2023). No.2072 青色申告特別控除. 取得日:2023年8月17日、https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm

そのため、個人事業主の青色申告65万円の控除を受けるために対応する必要が出てくるでしょう。

ただ電子帳簿保存制度は所得税の制度の一部として導入されました。

そのため、恩恵の有無に関わらず、全事業者はこの制度に対応する必要があります。

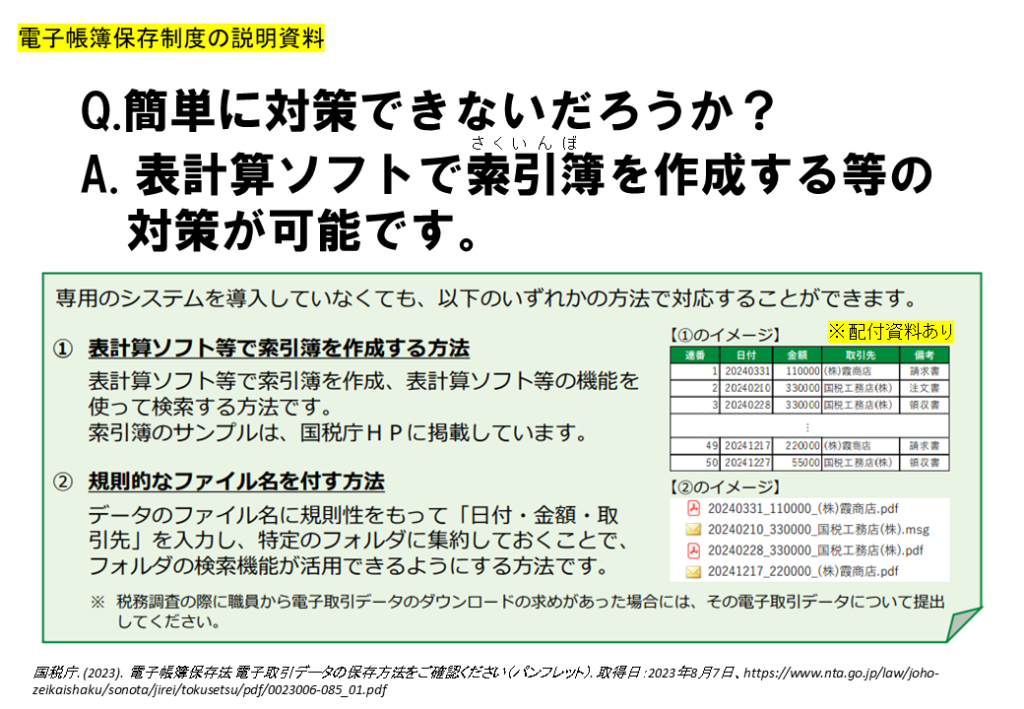

4.どのような保存方法が必要になるのか?

厳格な保存方法が求められますが、簡単にできる方法があります。

次のスライドでご紹介します。

■①真実性の確保について…

当初発表されたときには、厳格な要件が求められていましたが事務処理規程を策定し遵守する方法がもっとも取り組みやすいと考えます。

規程のひな形は国税庁のホームページに掲載されているため、必要な物をダウンロードして活用してみてください。

※国税庁. (2023). 参考資料(各種規程等のサンプル). 取得日:2023年8月17日、https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

■②可視性の確保

モニターや操作説明書の備え付けの趣旨は「職員の求めに応じて閲覧できること」のようです。

そのため、過度な対応は必要ないと考えます。

※国税庁. (2023). 電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】 (PDFファイル/1,293KB). 取得日:2023年8月17日、https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/00023006-044_03-1.pdf

検索要件についても、それほど高いハードルが用意されているわけではありません。

次のスライドで紹介します。

電子取引データを上記スライドのように保管しておけば良いので、どうでしょう?

なお、Excelファイルについてはひな形を国税庁のホームページで公開してくれています。ご参考ください。

※国税庁. (2023). (索引簿の作成例)(Excel/11KB). 取得日:2023年8月17日、https://view.officeapps.live.com/op/view.aspx?src=https%3A%2F%2Fwww.nta.go.jp%2Flaw%2Fjoho-zeikaishaku%2Fsonota%2Fjirei%2Fexcel%2F0021006-031_c.xlsx&wdOrigin=BROWSELINK

それほど、ハードルが高い物ではないと思われます。

Excelを活用した電子保存をより具体的に説明すると、次のような対応になります。

5.フローチャート

電子帳簿保存制度に合致した優良な帳簿を管理しているか確認するためのフローチャートは次のスライドで紹介します。

上記のExcelでの管理を実行している場合は、1番から4番まで素直にYESとなり「原則的なルールに従って保存できています。」との評価になると確認済みです。

では、3番目でNOになる場合は、どんなものが想定されるでしょうか。

税務署の電話相談センターに確認して見たところ、次のようなものでした。

「複数の営業所があり、それぞれのパソコンでExcelファイルを使用して電子取引データを管理している場合に関して3番目がNOになるのではないか」と回答をいただきました。

ただ、3番目がNOだった場合でも下1番「電子取引データをプリントアウトした書面を日付及び取引先毎に整理された状態で提示・提出することができている」ならばYESとなり、下2番においても職員さんからの求めに応じて提供できるならばYESとなります。

つまり、営業所毎にバラバラで記録していたとしてもソートして出力できること、職員さんの求めに対して営業所から何らかの通信手段で送れることができるならば電子帳簿保存制度に対応できていると判断できます。

6. まとめ

法人や個人事業主、青色申告・白色申告を含め、全ての事業者に関係するこの制度。

電子取引データの保管により、手間が増えることは確かです。

しかし、ルールを適切に整備すれば、負担はそれほど大きくはならないと考えます。

制度がスタートする以上、しっかりと対応していきましょう。

7. 参考文献

- 国税庁. (2023). 電子帳簿等保存制度特設サイト. 取得日:2023年8月17日、https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

- 山形税務署. (調査日:2023年8月17日 11:09). 電話相談センター:023-622-1611.

- 国税庁. (2023). 電子取引データの保存方法をご確認ください【令和6年1月以降用】(令和5年7月)(PDF/722KB). 取得日:2023年8月17日、https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf

- 国税庁. (2023). はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存) 【令和6年1月以降用】(令和5年7月)(PDF/728KB). 取得日:2023年8月17日、https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_02.pdf

- 国税庁. (2023). はじめませんか、書類のスキャナ保存. 取得日:2023年8月17日、https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_03.pdf

- 国税庁. (2023). No.2072 青色申告特別控除. 取得日:2023年8月17日、https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm

- 国税庁. (2023). 参考資料(各種規程等のサンプル). 取得日:2023年8月17日、https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

- 国税庁. (2023). 電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】 (PDFファイル/1,293KB). 取得日:2023年8月17日、https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/00023006-044_03-1.pdf

- 国税庁. (2023). (索引簿の作成例)(Excel/11KB). 取得日:2023年8月17日、https://view.officeapps.live.com/op/view.aspx?src=https%3A%2F%2Fwww.nta.go.jp%2Flaw%2Fjoho-zeikaishaku%2Fsonota%2Fjirei%2Fexcel%2F0021006-031_c.xlsx&wdOrigin=BROWSELINK

8. 良くある質問と回答(コメント欄でお待ちしています)

必ず近くの税務署で確認してください。

- 質問:「レシートは電子取引データとして保管しなくても良いのでしょうか?」

回答:「レシートを紙の形式で保管する場合、従来の方法での経理処理で問題ありません。しかし、スキャンして電子データとして保存する場合は、電子帳簿保存制度に従った手続きが必要です。」 - 質問:「電子帳簿保存制度が始まったら、全ての請求書や領収書を電子保存すれば効率が上がるのでしょうか?」

回答:「多くの企業にとって、既に紙で受け取っている領収書や請求書はそのまま保持し、電子取引データだけを電子帳簿保存制度に従って保存する方が効率的だと思います。新システムの導入や教育コストを考慮すると、すぐに全てを電子保存に移行するのはコストダウンの観点から現実的ではありません。(当該資料を確認ください。電子保存するためのルールが明記されています)ただし、取引の大部分が電子取引で、紙の請求書が少ない場合は、完全に電子帳簿に移行する価値があるかもしれません。」

※国税庁. (2023). はじめませんか、書類のスキャナ保存. 取得日:2023年8月17日、https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_03.pdf

9. 著作者及び相談窓口

ハンズバリュー株式会社

代表取締役 島田慶資

当ブログ記事に関するご相談は以下の窓口までお願いいたします。

電話:023-674-0797 (受付時間:平日10時~16時)

メール:メールフォームからご相談ください ( メールフォーム)

ご相談いただく際には、記事のタイトルとURLを明記いただくようお願いいたします。

© 2023 ハンズバリュー株式会社 All rights reserved.